欢迎光临~河北suncitygroup太阳集团贸易有限公司

语言选择:

∷

∷

∷

∷

∷

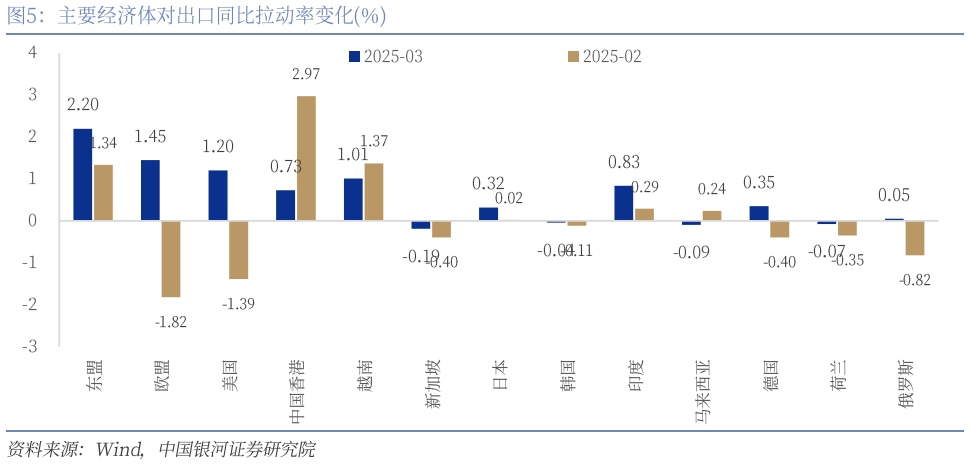

3月我国出口商品3139亿美元,同比增速为12。4%(1-2月累计增速2。3%),过去十年出口复合增速为8。1%。进口2113亿美元,增速-4。3%(1-2月累计增速-8。4%),过去十年进口复合增速为4。1%。1季度我国出口增速5。8%,根基持平于客岁全年增速(5。86%),进口增速-7%,较客岁全年回落8。1个百分点,商业顺差2731。6亿美元(客岁同期1831。8亿美元)。3月出口增速回升,一方面抢出口以及外需景气宇全体平稳为出口带来支持,另一方面低基数效应亦带来支持:一是关税激发企业抢出口效应。特朗普2月13日签发的总统令给出了对等关税针对范畴的大致框架,并正在2月26号暗示对等关税将正在4月2号落地,关税的不确定性鞭策部门货从选择提前进货以规避关税风险。从集拆箱吞吐量来看,3月份同比上涨9。8%,2月份同比为12。1%;从货色吞吐量来看,3月份同比上涨4。8%,2月份同比为5。3%。二是外需景气宇全体平稳。3月全球制制业PMI照旧位于扩张区间为50。3%(前值50。6%),海外次要经济体(美、欧、日、韩、印、巴)制制业PMI均值为51%(前值51。4%)。外需维持平稳也表现正在出口新订单上,3月我国PMI出口新订单指数继续回升至49%(前值48。6%),持续两个月环比上行。从全球出口前瞻目标来看,3月份韩国出口增速3。1%(前值0。7%),越南出口增速13。2%(前值25。3%),亦指向全球外需仍具有韧性。三是低基数效应支持。过去十年出口复合增速为8。1%,客岁3月同比增速为-7。6%。对美欧出口回升,东盟仍是次要支持:3月对美国出口增速大幅回升,客岁同期对美出口增速为-15。9%,较低基数必然程度上支持当月对美出口增速值。中美关税冲突使得美国进口商遍及采纳不雅望立场,前期抢出口效应或将告一段落。对欧出口增速上行,同比10。3%(前值-11。6%),岁首年月以来欧盟经济景气宇持续回升,3月份欧元区PMI指数为48。6%(1-2月别离为46。6%和47。6%),后续对欧出口无望连结必然增速。对东盟出口增速上行至11。6%(前值8。8%),此中对泰国、印尼、越南和菲律宾出口增速别离达为27。8%、24。6%、18。9%和9。3%。3月份越南和印度尼西亚制制业PMI连结扩张态势,经济持续扩张的趋向支持我国对东盟出口维持韧性。对韩国出口同比下行收窄至-0。93%(前值-2。76%),对应韩国3月份出口增速为3。1%,较前值(0。7%)小幅回升;对印度出口同比大幅上升至27。3%(前值为7。8%),3月印度PMI上行至58。1%,环比增幅1。8%;对俄罗斯出口增速小幅转正至1。9%(前值-23。5%),或受客岁同期低基数效应影响;对中国的出口增速回落至7。9%(前值42。85%);对中国的出口增速为7。9%(前值33。2%)。汽车和家电出口修复上行:(1)3月机电产物和劳动稠密型产物出口增速大幅改善,高手艺产物出口增速小幅回落,此中机电产物出口增速13。4%(前值-1。5%)、劳动稠密型产物出口增速9。1%(前值-28。4%),高新手艺产物出口增速7。3%(前值8%);(2)通用机械设备24。9%(前值-25。1%)、汽车零配件12。5%(前值-7。5%)、家用电器12。5%(前值-0。1%)和汽车包罗底盘1。7%(前值-3。7%)出口增速均有分歧程度回升;集成电7。9%(前值19。5%)和手机出口增速7。7%(前值10。6%),增速均有分歧幅度回落;(3)劳动稠密型产物中,所有次要类别商品出口增速均有所回升。需要留意的是,当前美国对我国大幅加征关税,从我国对美国出口商品的依赖度来看,2024年我国对美出口家具(出口规模316亿美元)、玩具(269亿美元)、塑料成品(237亿美元)、服拆(213亿美元)均不算低,对美出口依存度正在20%-30%摆布,后续高额关税率或对轻工行业带来较大冲击。关税短期带来庞大扰动,持久我国出口仍具有益前提:特朗普自4月2日签订“对等关税”行政令,颁布发表对所有商业伙伴设立10%的“最低基准关税”,并对多个商业伙伴征收更高关税。这一行动也是遭到多个国度的反制,同时受国内取压力、财产依赖取供应链现实以及经济取市场等要素影响,特朗普此后持续出台暂缓实施对等关税90天、宽免部门智妙手机、电脑、芯片等电子产物对等关税的等相关办法,这些朝四暮三的关税政策对全球商业苏醒带来庞大的冲击,同时也加剧全球商业愈加碎片化的风险。短期来看,美国关税政策仍然处正在一个扭捏不定、猛烈波动的形态,对我国出口将带来庞大的扰动。当前美国对华加征平均关税率约为156%(301条目关税+20%芬太尼问题关税+34%+50%+41%),按照海运网4月11日数据显示,中美关税冲突使得美国进口商遍及采纳不雅望立场,国内运往美国的货载已削减七成,且仍正在持续削减中。4月11日最新一期SCFI指数方面,美西线%,美东线%,估计下周美国航路跌幅将进一步扩大。持久来看,我们认为2025年出口仍有以下两方面有益支持:一是我国产物合作力提拔支持出口动能加强。2024年我国船舶、汽车、家电以及通用机械设备出口增速别离达到57。3%、15。5%、14。1%和14。3%。二是持续开辟新商业伙伴,巩固和扩大我国经贸根基盘。跟着我国继续对新兴国度等新商业伙伴的开辟,加强取“全球南方”国度的经济合做,这将有帮于拓展中国出口商品的市场空间,并缓解对保守欧美商业伙伴的需求周期。3月我国出口商品3139亿美元,同比增速为12。4%(1-2月累计增速2。3%),高于Wind分歧预期值3。5%,过去十年出口复合增速为8。1%。进口2113亿美元,增速-4。3%(1-2月累计增速-8。4%),过去十年进口复合增速为4。1%。1季度我国出口增速5。8%,根基持平于客岁全年增速(5。86%),进口增速-7%,较客岁全年回落8。1个百分点,商业顺差2731。6亿美元商业顺差2731。6亿美元(客岁同期1831。8亿美元)。3月出口增速回升,一方面抢出口以及外需景气宇全体平稳为出口带来支持,另一方面低基数效应亦带来支持:一是关税激发企业抢出口效应。特朗普2月13日签发的总统令给出了对等关税针对范畴的大致框架,并正在2月26号暗示对等关税将正在4月2号落地,关税的不确定性鞭策部门货从选择提前进货以规避关税风险。从集拆箱吞吐量来看,3月份同比上涨9。8%,2月份同比为12。1%;从货色吞吐量来看,3月份同比上涨4。8%,2月份同比为5。3%。二是外需景气宇全体平稳。3月全球制制业PMI照旧位于扩张区间为50。3%(前值50。6%),海外次要经济体(美、欧、日、韩、印、巴)制制业PMI均值为51%(前值51。4%)。外需维持平稳也表现正在出口新订单上,3月我国PMI出口新订单指数继续回升至49%(前值48。6%),持续两个月环比上行。从全球出口前瞻目标来看,3月份韩国出口增速3。1%(前值0。7%),越南出口增速13。2%(前值25。3%),亦指向全球外需仍具有韧性。三是低基数效应支持。过去十年出口复合增速为8。1%,客岁3月同比增速为-7。6%。3个月进口同比增速为-4。3%(1-2月累计增速-8。4%),过去十年出口复合增速为4。1%,进口增速低于汗青同期表示次要遭到国际大商品价钱下跌的影响,一季度,我国铁矿砂和煤炭的进口均价跌幅都跨越了2成,原油、大豆的进口均价也别离下跌了5。7%和16。6%。3月份,我国制制业PMI继续位于扩张区间,制制业景气程度也正在继续回升,国内工业品需求改善对出口增速带来必然支持。3月进口增速低于汗青同期,部门次要商品进口价钱增速构成较大拖累,铁矿砂(进口价钱同比增速-24。6%)、煤及褐煤(-21。34%)、大豆(-17。72%)、集成电(-12。9%)和汽车(-15。4%),此外飞机(进口数量同比增速76。47%)、橡胶(16。9%)以及集成电(11。1%)为进口带来支持。3月对美国出口增速大幅回升,出口同比增速为9。1%(前值-9。8%),贡献出口增速1。2个百分点。客岁同期对美出口增速为-15。9%,较低基数必然程度上支持当月对美出口增速值。中美关税冲突使得美国进口商遍及采纳不雅望立场,前期抢出口效应或将告一段落。对欧出口增速上行,同比10。3%(前值-11。6%),拉动出口增速1。45个百分点,岁首年月以来欧盟经济景气宇持续回升,3月份欧元区PMI指数为48。6%(1-2月别离为46。6%和47。6%),后续对欧出口无望连结必然增速。对东盟出口增速上行至11。6%(前值8。8%),贡献出口增速达到2。2%(前值1。3%)。此中对泰国、印尼、越南和菲律宾出口增速别离达为27。8%、24。6%、18。9%和9。3%,对新加坡出口增速降幅收窄至-6。4%(前值-17。6%),对马来西亚出口增速转负至-2。67%(前值9。8%)。3月份越南和印度尼西亚制制业PMI连结扩张态势,经济持续扩张的趋向支持我国对东盟出口维持韧性。此外,3月份越南出口增速13。2%,亦对应着我国对其两位数的出口增速。3月份,对日本出口同比增速上行至6。7%(前值0。54%),对韩国出口同比下行收窄至-0。93%(前值-2。76%),对应韩国3月份出口增速为3。1%,较前值(0。7%)小幅回升;对印度出口同比大幅上升至27。3%(前值为7。8%),3月印度PMI上行至58。1%,环比增幅1。8%;对俄罗斯出口增速小幅转正至1。9%(前值-23。5%),或受客岁同期低基数效应影响;对中国的出口增速回落至7。9%(前值42。85%);对中国的出口增速为7。9%(前值33。2%)。

3月机电产物和劳动稠密型产物出口增速大幅改善,高手艺产物出口增速小幅回落,此中机电产物出口增速13。4%(前值-1。5%)、劳动稠密型产物出口增速9。1%(前值-28。4%),高新手艺产物出口增速7。3%(前值8%)。机电产物出口同比增加13。4%,此中通用机械设备24。9%(前值-25。1%)、汽车零配件12。5%(前值-7。5%)、家用电器12。5%(前值-0。1%)和汽车包罗底盘1。7%(前值-3。7%)出口增速均有分歧程度回升;集成电7。9%(前值19。5%)和手机出口增速7。7%(前值10。6%),增速均有分歧幅度回落。当前全球半导体电子消费或处于四年上行周期的顶部,2025年2月全球半导体发卖增速17。1%(前值17。9%),持续五个月增速全体下行,对应将来我国集成电、手机等产物出口亦可能承压。劳动稠密型产物中所有次要类别商品出口增速均有所回升,此中箱包-2。6%(前值-37。97%)、鞋靴9。5%(前值-38。2%)、家具7。2%(前值-29。8%)、玩具5。1%(前值-26。7%)、塑料成品7。3%(前值-23%)、服拆8。8%(前值-28。7%)和纺织16。1%(前值-25。5%)。需要留意的是,当前美国对我国大幅加征关税,从我国对美国出口商品的依赖度来看,2024年我国对美出口家具(出口规模316亿美元)、玩具(269亿美元)、塑料成品(237亿美元)、服拆(213亿美元)均不算低,对美出口依存度正在20%-30%摆布,后续高额关税率或对轻工行业带来较大冲击。

3月机电产物和劳动稠密型产物出口增速大幅改善,高手艺产物出口增速小幅回落,此中机电产物出口增速13。4%(前值-1。5%)、劳动稠密型产物出口增速9。1%(前值-28。4%),高新手艺产物出口增速7。3%(前值8%)。机电产物出口同比增加13。4%,此中通用机械设备24。9%(前值-25。1%)、汽车零配件12。5%(前值-7。5%)、家用电器12。5%(前值-0。1%)和汽车包罗底盘1。7%(前值-3。7%)出口增速均有分歧程度回升;集成电7。9%(前值19。5%)和手机出口增速7。7%(前值10。6%),增速均有分歧幅度回落。当前全球半导体电子消费或处于四年上行周期的顶部,2025年2月全球半导体发卖增速17。1%(前值17。9%),持续五个月增速全体下行,对应将来我国集成电、手机等产物出口亦可能承压。劳动稠密型产物中所有次要类别商品出口增速均有所回升,此中箱包-2。6%(前值-37。97%)、鞋靴9。5%(前值-38。2%)、家具7。2%(前值-29。8%)、玩具5。1%(前值-26。7%)、塑料成品7。3%(前值-23%)、服拆8。8%(前值-28。7%)和纺织16。1%(前值-25。5%)。需要留意的是,当前美国对我国大幅加征关税,从我国对美国出口商品的依赖度来看,2024年我国对美出口家具(出口规模316亿美元)、玩具(269亿美元)、塑料成品(237亿美元)、服拆(213亿美元)均不算低,对美出口依存度正在20%-30%摆布,后续高额关税率或对轻工行业带来较大冲击。

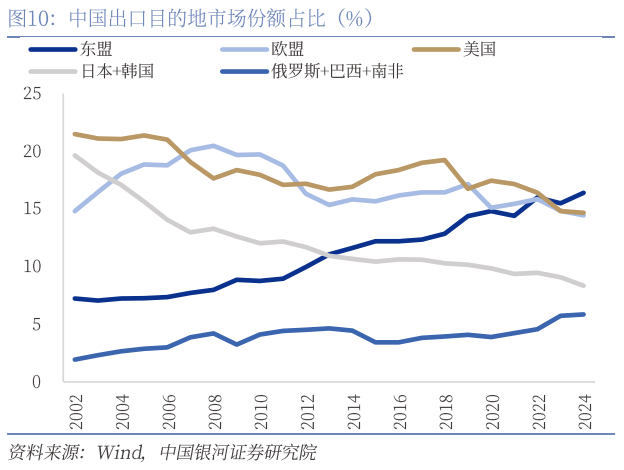

2025年外需最大的风险来自于特朗普朝四暮三的关税加征政策以及全球商业碎片化加剧。特朗普自4月2日签订“对等关税”行政令,颁布发表对所有商业伙伴设立10%的“最低基准关税”,并对多个商业伙伴征收更高关税。这一行动也是遭到多个国度的反制,同时受国内取压力、财产依赖取供应链现实以及经济取市场等要素影响,特朗普此后持续出台暂缓实施对等关税90天、宽免部门智妙手机、电脑、芯片等电子产物对等关税的等相关办法,这些朝四暮三的关税政策对全球商业苏醒带来庞大的冲击,同时也加剧全球商业愈加碎片化的风险。短期来看,美国关税政策仍然处正在一个扭捏不定、猛烈波动的形态,对我国出口将带来庞大的扰动。当前美国对华加征平均关税率约为156%(301条目关税+20%芬太尼问题关税+34%+50%+41%),按照海运网4月11日数据显示,中美关税冲突使得美国进口商遍及采纳不雅望立场,国内运往美国的货载已削减七成,且仍正在持续削减中。4月11日最新一期SCFI指数方面,美西线%,美东线%,估计下周美国航路跌幅将进一步扩大。持久来看,我们认为2025年出口仍有以下两方面有益支持:一是我国产物合作力提拔支持出口动能加强。2024年我国船舶、汽车、家电以及通用机械设备出口增速别离达到57。3%、15。5%、14。1%和14。3%。二是持续开辟新商业伙伴,巩固和扩大我国经贸根基盘。从出口国别布局看,2024年中国对保守欧盟、美国、日韩等市场出口金额占比别离较2023年回落0。4、0。1和0。8 个百分点,对东盟出口金额占比则上升了0。9个百分点,对俄罗斯、巴西和南非出口占比共小幅上升0。1个百分点。跟着新兴国度等新商业伙伴的开辟,继续加强取“全球南方”国度的经济合做,有帮于拓展中国出口商品的市场空间,并缓解对保守欧美商业伙伴的需求周期。

2025年外需最大的风险来自于特朗普朝四暮三的关税加征政策以及全球商业碎片化加剧。特朗普自4月2日签订“对等关税”行政令,颁布发表对所有商业伙伴设立10%的“最低基准关税”,并对多个商业伙伴征收更高关税。这一行动也是遭到多个国度的反制,同时受国内取压力、财产依赖取供应链现实以及经济取市场等要素影响,特朗普此后持续出台暂缓实施对等关税90天、宽免部门智妙手机、电脑、芯片等电子产物对等关税的等相关办法,这些朝四暮三的关税政策对全球商业苏醒带来庞大的冲击,同时也加剧全球商业愈加碎片化的风险。短期来看,美国关税政策仍然处正在一个扭捏不定、猛烈波动的形态,对我国出口将带来庞大的扰动。当前美国对华加征平均关税率约为156%(301条目关税+20%芬太尼问题关税+34%+50%+41%),按照海运网4月11日数据显示,中美关税冲突使得美国进口商遍及采纳不雅望立场,国内运往美国的货载已削减七成,且仍正在持续削减中。4月11日最新一期SCFI指数方面,美西线%,美东线%,估计下周美国航路跌幅将进一步扩大。持久来看,我们认为2025年出口仍有以下两方面有益支持:一是我国产物合作力提拔支持出口动能加强。2024年我国船舶、汽车、家电以及通用机械设备出口增速别离达到57。3%、15。5%、14。1%和14。3%。二是持续开辟新商业伙伴,巩固和扩大我国经贸根基盘。从出口国别布局看,2024年中国对保守欧盟、美国、日韩等市场出口金额占比别离较2023年回落0。4、0。1和0。8 个百分点,对东盟出口金额占比则上升了0。9个百分点,对俄罗斯、巴西和南非出口占比共小幅上升0。1个百分点。跟着新兴国度等新商业伙伴的开辟,继续加强取“全球南方”国度的经济合做,有帮于拓展中国出口商品的市场空间,并缓解对保守欧美商业伙伴的需求周期。

本文摘自:中国银河证券2025年4月14日发布的研究演讲《关税阴霾前的外需强劲——3月进出口数据解读》。

本文摘自:中国银河证券2025年4月14日发布的研究演讲《关税阴霾前的外需强劲——3月进出口数据解读》。

联系人:刘经理

手机:153-5056-0689

电话:0311-85365078

邮箱:87859655@qq.com

地址: 河北石家庄市桥西区滨江优谷大厦6层609室

mugugroup

mugugroup mugugroup

mugugroup